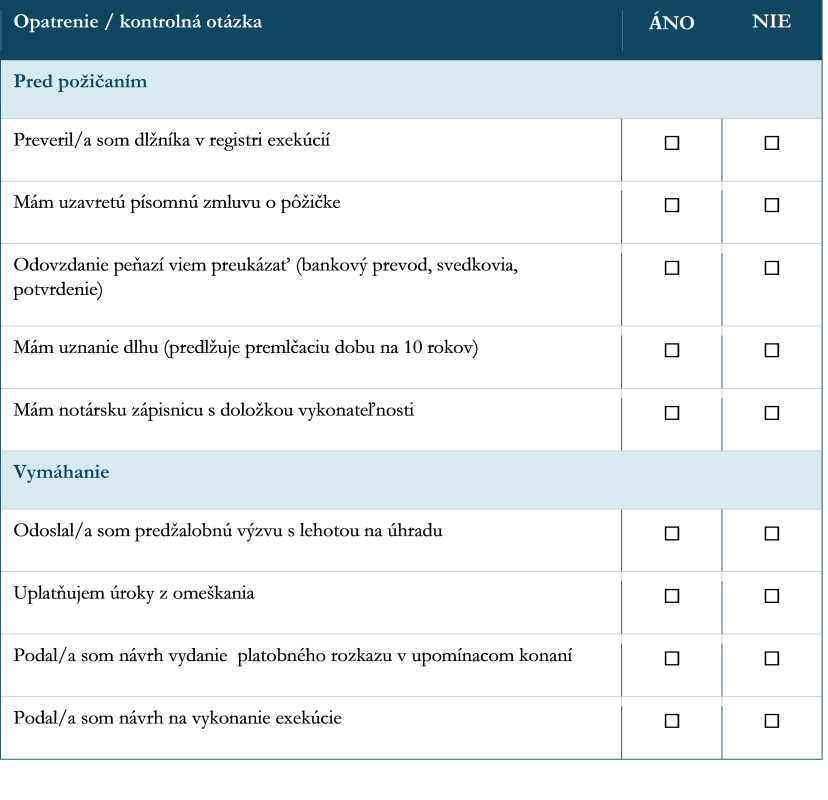

1. Predžalobná výzva ako prvý krok

Proces vymáhania pohľadávky sa spravidla začína predžalobnou výzvou. Ide o formálne písomné upozornenie dlžníka na existenciu dlhu, jeho výšku a právny dôvod vzniku a jasne formulovanú požiadavku na vrátenie pohľadávky. Súčasťou výzvy býva určenie primeranej dodatočnej lehoty na zaplatenie a upozornenie na možnosť súdneho vymáhania v prípade, ak k úhrade nedôjde t. zn. dáme dlžníkovi jasne najavo, že ak peniaze do určeného dňa nevráti ideme na súd.

2. Úroky z omeškania a príslušenstvo pohľadávky

Ak dlžník nesplní svoj dlh riadne a včas, dostáva sa do omeškania. V takom prípade máte ako veriteľ právo požadovať nielen samotnú istinu – to čo bolo požičané, ale aj úroky z omeškania.

Výška úrokov z omeškania môže byť dohodnutá priamo v zmluve. Ak však dohodnutá nie je, uplatní sa zákonná sadzba vo výške 5 %. Úroky z omeškania predstavujú kompenzáciu za to, že veriteľ nemohol počas omeškania disponovať svojimi finančnými prostriedkami.

3. Podanie neodkladného alebo zabezpečovacieho opatrenia

V situáciách, keď hrozí, že dlžník majetok skryje, prevedie na iné osoby alebo inak zmarí uspokojenie veriteľa, ponúka procesné právo nástroj na okamžitú ochranu — neodkladné opatrenie alebo zabezpečovacie opatrenie. Ide o súdny nástroj „rýchlej reakcie“, ktorým súd uložiť dlžníkovi určitú povinnosť alebo zákaz.

Typickým príkladom neodkladného opatrenia pri vymáhaní pohľadávok je zákaz nakladania s majetkom dlžníka — súd môže dlžníkovi zakázať previesť, zaťažiť alebo inak disponovať určitými vecami či nehnuteľnosťami. Pri zabezpečovacom opatrení to môže byť:

- blokácia spornej sumy na účte,

- sudcovské záložné právo na dlžníkovej nehnuteľnosti.

Tým sa zabezpečí, že majetok, z ktorého by sa pohľadávka mohla uspokojiť, zostane zachovaný až do právoplatného skončenia sporu.

4. Upomínacia konanie a platobný rozkaz – súdne vymáhanie pohľadávok

Ak dlžník nereaguje na predžalobnú výzvu alebo odmieta splniť dlh, nasleduje súd. Pri peňažných pohľadávkach je efektívnym nástrojom podanie návrhu na vydanie platobného rozkazu v rámci upomínacieho konania. V praxi takýto postup považujeme za najefektívnejší, nakoľko ide o zjednodušené konania v rámci ktorého môže súd bez toho, aby nariadil ústne pojednávanie, vydať platobný rozkaz, čím zaviaže dlžníka k splneniu predmetného záväzku. Súd môže v konaní o platobnom rozkaze zaviazať dlžníka:

- k úhrade istiny,

- aj úrokov z omeškania (ak si veriteľ tieto uplatňuje)

- trov konania.

Ak dlžník proti platobnému rozkazu nepodá v zákonnej lehote odpor, rozhodnutie nadobúda právoplatnosť a stáva sa vykonateľným. V prípade podania odporu sa vec presúva do klasického sporového konania, kde súd vykoná dokazovanie a rozhodne rozsudkom.

5. Exekúcia ako posledná fáza – návrh na vykonanie exekúcie

Ak dlžník nesplní povinnosť ani na základe právoplatného a vykonateľného rozhodnutia súdu, veriteľ je oprávnený podať návrh na vykonanie exekúcie. Následne už sa dlžníkom zaoberá súdny exekútor, ktorý má na dlžníka „zákonné páky“ ako sú:

- zrážky zo mzdy,

- blokáciou účtu v banke, alebo

- predajom majetku dlžníka.

- exekútor môže siahnuť aj na dedičstvo dlžníka

Checklist: Som pripravený/á na vymáhanie pohľadávky?